-

-

- ▲ 사진=픽사베이

2019년 귀속 근로소득 연말정산에는 총급여액 7천만원 이하 근로자가 2019년 7월 1일 이후 신용카드로 결제한 박물관·미술관 입장료에 대해 30%의 소득공제율이 적용되어, 소득공제 한도(총 급여액의 20%와 300만원 중 적은 금액)를 초과한 사용액은 도서⋅공연비와 합산해 최대 100만 원까지 추가로 소득공제 받을 수 있다.

소득공제 대상 ‘입장료’의 범위와 연말정산 간소화 서비스에서 조회되지 않는 입장권을 소득공제 받는 방법은 무엇일까? 국세청이 공개한 박물관 미술관 사용분 소득공제 일문일답을 소개한다.

Q 박물관·미술관 입장료 소득공제 대상 ‘입장료’의 범위는? -

-

‘입장료’는 박물관・미술관의 전시 및 관람, 교육·체험 프로그램에 참여하기 위한 관람권, 입장권 등의 구매 비용을 의미하며, 입장권 예매 및 취소 수수료, 배송료 등도 입장권 비용에 포함된다. 단, 교육·체험비는 당일 입장에 유효한 일회성 비용(1일권)만 인정된다.

Q 연말정산 간소화 서비스에서 조회되지 않는 도서, 공연 티켓 및 박물관·미술관 입장권을 소득공제 받는 방법은? -

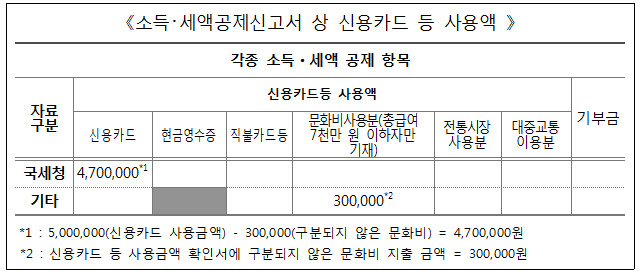

홈택스의 연말정산간소화 자료와 카드사 등에서 발행한 ‘신용카드 등 사용금액 확인서’에서 총급여 7천만 원 이하인 근로소득자의 문화비 사용금액이 일반사용분으로 조회되는 경우, 세법에 따라 거래 사실을 확인할 수 있는 증빙(도서 구매나 공연 관람, 박물관·미술관 입장료 지출 영수증 등 증명자료)을 회사에 제출하면 연말정산 시 문화비 사용분으로 소득공제를 받을 수 있다.

소득·세액 공제신고서에는 신용카드의 문화비 사용금액을 차감해 기재한 후 그 금액을 문화비사용분(총급여 7천만원 이하 자만 기재)의 ‘기타’란에 직접 기재하면 된다.

-

-

- ▲ 이미지=국세청

Q 박물관·미술관에서 진행하는 장기 교육강좌 수강료도 문화비 소득공제 대상인가?장기 교육 강좌를 등록하여 수강하는 행위는 박물관·미술관에 입장하기 위함이 아닌 강의 수강이 주목적이므로, 문화비 소득공제 대상에 해당하지 않는다. ‘조세특례제한법’ 제126조의2에서는 박물관·미술관에 입장하기 위해 사용한 금액을 소득공제 대상으로 규정하고 있어 ″당일 입장하는 행위″ 자체에 지불하는 비용만 소득공제 대상이 된다.

Q 박물관·미술관 내에 있는 카페나 기념품점에서 지출한 비용도 문화비 소득공제 대상인가? -

-

박물관·미술관에 입점한 카페나 기념품점에서 지출한 비용은 전시 관람 등을 위한 입장에 지출한 비용이 아니므로 문화비 소득공제를 받을 수 없다.

- 김정아 기자 jungya@chosun.com