3분기 영업익 3301억원…전년비 60.5% 감소

4분기 정제마진 개선으로 석유사업 실적 개선 기대

4분기 정제마진 개선으로 석유사업 실적 개선 기대

-

SK이노베이션이 정유와 배터리사업의 동반부진으로 3분기 실적이 반토막 났다. 다만 비 정유부문에서 양호한 실적을 올리면서 실적 악화를 방어했다.

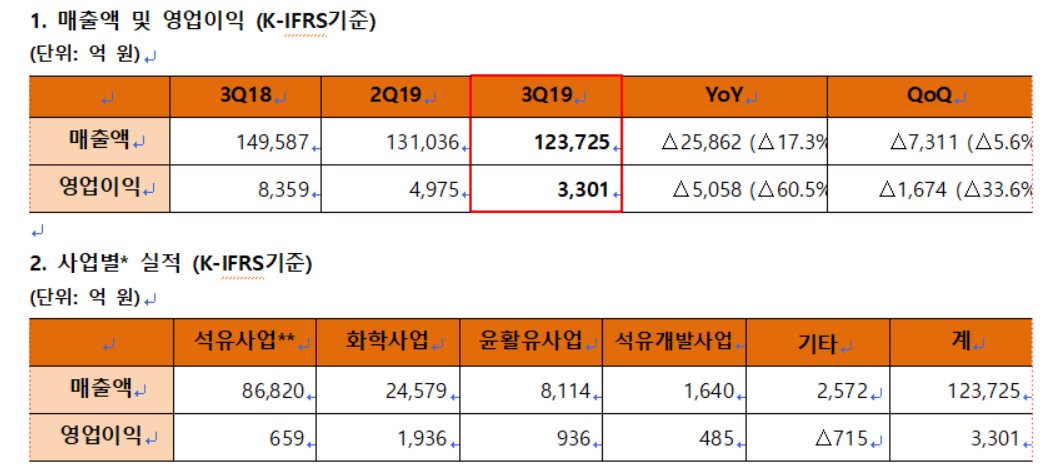

SK이노베이션은 3분기 연결기준 영업이익이 3301억 원으로 전년 동기 대비 60.5% 감소했다고 31일 공시했다. 같은 기간 매출액은 12조3725억 원으로 17.3% 줄었으며 당기순이익은 1742억 원으로 62.1% 급감했다.

석유사업은 지난 3분기 글로벌 정유사 정기보수 및 IMO2020 시행 대비 선제 영향으로 전반적인 석유제품 마진이 2분기 대비 개선됐으나, 미·중 무역분쟁 및 글로벌 경기 둔화 우려로 국제유가가 하락세를 보이며 실적 부진의 원인이 됐다. 화학·윤활유사업은 계속된 글로벌 신·증설 및 경기 둔화 여파로 3분기에도 보합세 시황이 이어졌다.

사업부문별로는 석유사업은 경유 등 전반적인 석유 제품 마진 상승에도 불구하고 유가 하락에 따른 재고 관련 손실 증가로 전 분기 대비 2134억 원 감소한 659억 원의 영업이익을 기록했다.

4분기에는 글로벌 정유업체 정기보수 지속 및 IMO2020 시행 대비 경유 수요 증가 전망에 따라 정제마진이 더욱 상승할 것으로 보여 석유사업 중심의 실적 개선이 기대된다.

화학사업은 납사 가격 하락에 따른 재고 관련 손실에도 불구하고 벤젠과 프로필렌 등의 마진 확대로 전 분기 대비 91억 원 증가한 1936억 원의 영업이익을 달성했다. 윤활유사업은 유럽 등 고부가 시장 판매 비중 확대에 따른 마진 개선으로 전 분기 대비 154억 원 증가한 936억 원을 기록했다.

석유개발사업은 2분기 페루 광구 정기보수 이후 3분기 가동 정상화에도 불구하고, 운영비 증가 등의 영향으로 전 분기 대비 25억원 감소한 485억원의 영업이익을 기록했다. SK이노베이션은 지난 9월 페루 88 및 56 광구 매각을 결정했으며, 내년 상반기 중 관련 절차가 마무리 될 것으로 보인다.

배터리사업 역시 손실폭이 줄어드는 고무적인 결과가 나왔다. 배터리사업은 재고 관련 손실 감소 및 매출 증가 영향으로 전 분기 대비 244억 원 개선된 427억 원의 영업손실을 기록했다. 3개 분기 연속으로 영업손실이 줄어들면서 사업이 정상 궤도에 안착하는 중인 것으로 풀이된다.

소재사업은 리튬이온배터리분리막(LiBS) 판매량 증가에도 불구하고 일시적인 운영비용 증가로 전 분기 대비 19억 원 감소한 254억 원의 영업이익을 기록했다. 4분기 증평 LiBS공장 12·13호기 양산이 시작되면 소재사업 실적 기여도는 더욱 높아질 것으로 전망된다.

SK이노베이션 관계자는 “SK종합화학 글로벌 인수합병(M&A)에 기반한 고부가 패키징 시장 공략을 본격화하는 한편, 배터리·LiBS 공장 글로벌 증설도 차질 없이 진행해 유가와 마진 등 외생변수가 실적에 미치는 영향을 최소화 할 수 있도록 딥체인지를 가속화해 나갈 것”이라고 밝혔다. -

- 디지틀조선TV 류범열 ryu4813@chosun.com

최신뉴스

Copyright ⓒ 디지틀조선TV