전분기 대비 26%↓…매출액 6조8388억 전년비 40% ↓

"5G 등 새로운 메모리시장 성장에 대비할 것"

"5G 등 새로운 메모리시장 성장에 대비할 것"

-

-

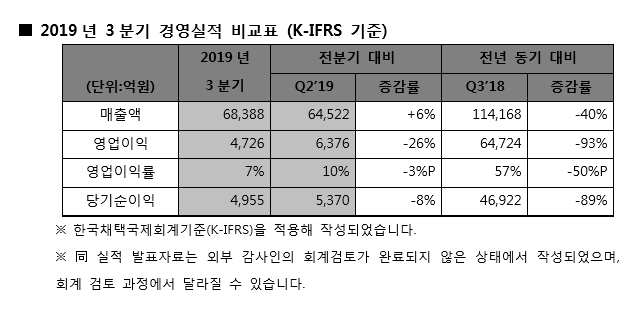

- ▲ SK하이닉스 3분기 실적. /SK하이닉스 제공

저SK하이닉스가 D램 가격 하락 영향으로 올해 3분기 영업이익이 4726억원을 기록해 전년 동기 대비 93% 급감했다고 24일 공시했다. 전분기 대비로는 26% 감소했다. 매출액은 6조8388억원으로 전년 동기 대비 40% 감소했지만, 전분기 대비 6% 증가했다.

회사는 3분기 매출이 수요 회복 움직임이 나타나며 전 분기 대비 소폭 늘었으나, 수익성 측면에선 D램의 단위당 원가 절감에도 불구하고 가격 하락폭을 충분히 상쇄하지 못하며 영업이익이 줄었다고 설명했다.

D램은 모바일 신제품 시장에 적극 대응하고 일부 데이터센터 고객의 구매도 늘어나 출하량이 전 분기 대비 23% 늘었으나, 가격 약세가 지속돼 평균판매가격은 16% 하락했다. 단, 하락폭은 전 분기 대비 줄어드는 양상을 보였다.

낸드플래시는 수요 회복이 지속되고 있는 고용량 모바일과 SSD 등 솔루션 시장에 적극 대응했으나, 지난 분기 일시적으로 비중을 늘렸던 단품 판매를 축소함에 따라 출하량이 전 분기 대비 1% 감소했다. 가격이 상대적으로 낮은 단품 판매 비중을 줄여 평균판매가격은 전 분기 대비 4% 상승했다.

D램 시장의 경우, SK하이닉스는 데이터센터 고객의 재고가 상반기보다 줄어들며 일부 고객들이 구매 물량을 늘리기 시작했고 이 추세가 4분기에도 이어질 것으로 기대했다.

낸드플래시 시장은 낮아진 가격에 따라 수요 회복 속도가 빨라지고 있다고 밝혔다. 공급 업체들의 재고 부담이 빠르게 줄어들며 수급이 균형을 찾고 있고, 시장 전반에 걸쳐 고용량 솔루션에 대한 수요도 이어져 당분간 낸드 판매 환경이 우호적일 것이라고 덧붙였다.

특히 5G 스마트폰이 내년 본격적인 성장에 진입하며 메모리 수요 증가에 기여할 것으로 전망했다.

SK하이닉스는 늘어나는 고객 요구에 부응하면서도 대외 불확실성에 따른 수요 변동에 효과적으로 대처할 수 있는 생산과 투자를 이어간다는 계획이다.

D램은 이천 M10 공장의 D램 생산 캐파(CAPA) 일부를 CIS(CMOS 이미지 센서) 양산용으로 전환하고 있으며, 낸드플래시의 경우 2D 낸드 캐파를 줄이고 있다. 이에 따라 내년 D램과 낸드플래시 캐파는 모두 올해보다 감소하고, 내년 투자금액도 올해보다 상당 수준 줄어들 것으로 예상된다.

SK하이닉스는 차세대 미세공정 기술을 지속 개발하고 고용량, 고부가가치 중심의 제품 판매를 확대하는 등 제품 포트폴리오를 고도화해 시장이 개선될 때 더 큰 성장이 가능하도록 한다는 방침이다.

D램은 10나노급 2세대(1Y) 생산 비중을 연말 10% 초반으로 높이고, 최근 개발한 10나노급 3세대(1Z) 공정을 적용한 제품의 양산도 차질 없이 준비할 계획이다. 아울러 내년 고객들의 채용 본격화가 예상되는 LPDDR5와 HBM2E 시장에도 적극 대응할 예정이다.

낸드플래시는 96단 4D 낸드 제품의 생산 비중을 연말 10% 중반 이상으로 확대하고, 128단 4D 낸드 양산과 판매 준비도 차질 없이 추진한다. 또한, 고사양 스마트폰과 SSD 시장을 중점적으로 공략해 SK하이닉스의 낸드플래시 매출 중 SSD가 차지하는 비중은 4분기에 30% 수준까지 늘 것으로 전망된다.

SK하이닉스 관계자는 “이번 다운턴의 경험을 바탕으로 사업 변동성을 최소화하는 한편, 지속 가능한 성장을 이룰 수 있도록 힘쓸 것”이라고 강조했다. -

- 디지틀조선TV 정문경 jmk@chosun.com

최신뉴스

Copyright ⓒ 디지틀조선TV